Regnskap - Omsetningsbegrepet - Forskningstjenester - Kunnskapsbasen

Regnskap - Omsetningsbegrepet - Forskningstjenester

Alt innhold om merverdiavgift | Sider merket regnskap

Innholdsfortegnelse [-]

- Når er et tilskudd vederlag for en tjeneste

- Oppdragsforskning vs. bidragsforskning ift. omsetningsbegrepet i merverdiavgiftsloven

- Generelt

- Nærmere om "omsetningskriteriet"

- Spesielt om dr.ing stipendiater

- Spesielt om Professor II – prosjekter

- Spesielt om prosjekter som er finansiert av Norges Forskningsråd (NFR) via tredjepart

- Kontakt

I fortolkningsuttalelse av 15. juni 2001 har Finansdepartementet gitt nærmere retningslinjer i forhold til omsetningsbegrepet i merverdiavgiftsloven. Denne fortolkningsuttalelsen, hvor begrepene "FoU" og "forskning" brukes synonymt, gir Finansdepartementet sitt syn på når et offentlig tilskudd eller et bidrag på generelt grunnlag kan anses for å være vederlag for en tjeneste slik at det foreligger merverdiavgiftspliktig omsetning. Departementet foretar også konkrete vurderinger av når FoU-tjenester kan anses som avgiftspliktige. For FoU-tjenester kan det blant annet bli spørsmål om ulike former for bidrag fra private aktører, og om dette bidraget er et konkret vederlag for en tjeneste.

Videre gis en særskilt vurdering av enkelte problemstillinger knyttet til forskning i regi av Norges forskningsråd.

Når er et tilskudd vederlag for en tjeneste

Når er et tilskudd vederlag for en tjeneste, slik at det foreligger omsetning i merverdiavgiftslovens forstand?

Med tilskudd menes i denne sammenheng særlige offentlige bevilgninger/overføringer eller offentlig støtte på annen måte.

I nevnte fortolkningsuttalelse har Finansdepartementet lagt til grunn som et utgangspunkt at når det offentlige bevilger penger til et bestemt formål, er utgangspunktet at dette ikke anses som et vederlag for en tjeneste. Utgangspunktet er derfor at de som utfører en virksomhet basert på offentlige bidrag ikke anses for å omsette tjenester til det offentlige, og at tjenesteyteren ikke skal kreve merverdiavgift av de offentlige tilskuddene.

Som nevnt er det en forutsetning for merverdiavgiftsplikt at det skjer en omsetning, det vil si en gjensidig transaksjon. Utgangspunktet er således at offentlige overføringer er å anse som vederlag for en tjeneste kun hvis det offentlige mottar en konkret motytelse.

Som et utgangspunkt anser departementet at det foreligger omsetning dersom det er en direkte kobling mellom tilskuddet og motytelsen. Følgende forhold kan tale for at et offentlig tilskudd anses som vederlag for en tjeneste:

- oppdraget tilskuddet er knyttet til er spesifisert med hensyn til resultatene som skal oppnås

- den offentlige oppdragsgiver har rett til å påvirke utformingen av tjenesten (resultatene) som tilskuddet skal dekke, slik at transaksjonen fremstår som gjensidig bebyrdende

- den offentlige oppdragsgiver har rett til erstatning eller kompensasjon dersom tjenesten er mangelfullt utført

- tjenesten (resultatene) skal primært anvendes av den offentlige oppdragsgiver til eget internt formål.

Hvorvidt det foreligger omsetning vil etter departementets syn måtte bero på en totalvurdering av disse momentene.

Oppdragsforskning vs. bidragsforskning ift. omsetningsbegrepet i merverdiavgiftsloven

Finansdepartementet uttaler i sin tolkningsuttalelse at forskning kan deles inn i tre aktivitetsgrupper; grunnforskning, anvendt forskning og utviklingsarbeid. Klassifiseringen er imidlertid ikke avgjørende for om det foreligger omsetning. Det må derimot i det enkelte tilfelle vurderes om det er omsatt en tjeneste.

Departementet uttaler at som et utgangspunkt vil tilskudd til egenaktivitet ikke anses som vederlag. Basisbevilgningene (det vil si grunnbevilgninger og strategiske instituttprogrammer, SIP) til forskningsinstituttene har som formål å legge opp og opprettholde langsiktig forskningskompetanse innen et bestemt område, jf. Kirke‑, utdannings- og forskningsdepartementets «Retningslinjer for statlig finansiering av forskningsinstitutter». Departementet uttaler derfor at basisbevilgninger til forskningsinstituttene skal regnes som vanlig driftsstøtte, det vil si at det ikke foreligger omsetning i merverdiavgiftslovens forstand. Tilsvarende faller også Kirke‑, utdannings- og forskningsdepartementets grunnbevilgninger til forskning ved universiteter og høyskoler utenfor omsetningsbegrepet.

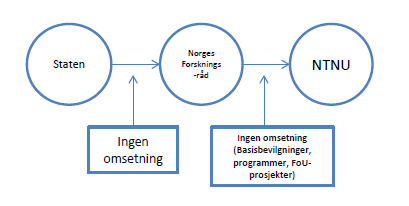

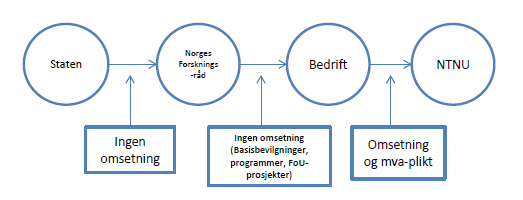

Departementet uttaler at midler kanalisert gjennom Norges forskningsråd per definisjon er å anse som støtte, dvs. ikke som vederlag for kjøp av forskningstjenester.

Statens tilskudd gjennom Norges forskningsråd basert på dagens standardavtaler anses derfor ikke som vederlag for forskningstjenester. Det samme vil som utgangspunkt gjelde de midler som Forskningsrådet tildeler til bedrifter/institusjoner som skal utføre forskningen.

Det påpekes imidlertid at også Forskningsrådet kan kjøpe tjenester, f.eks. innleie av programkoordinatorer og kjøp av evalueringer, og at Forskningsrådet vil måtte betale merverdiavgift ved kjøp av denne tjenesten.

Finansdepartementet uttaler i sin tolkningsuttalelse at mottakere av forskningsrådsmidler kan ønske å benytte midlene til å kjøpe tjenester eksternt ved gjennomføringen av et prosjekt. Med mindre det dreier seg om generell kompetanseoppbygning anser departementet det i slike tilfeller for å foreligge avgiftspliktig omsetning på lik linje med annet kjøp av varer og tjenester.

Når et forskningsinstitutt mottar midler fra Forskningsrådet og benytter seg av samarbeidspartnere som utfører deler av oppdraget, må det avgjøres konkret om samarbeidspartnerne er underleverandører eller om de er sidestilte samarbeidspartnere med felles ansvar for oppnådde resultater i prosjektet. I sistnevnte tilfelle har departementet lagt til grunn at det ikke foregår omsetning mellom partnerne, og at kanaliseringen av midlene fra Forskningsrådet gjennom en av partnerne, må ses som en praktisk løsning av finansieringen av fellesprosjektet. Det skal i så fall ikke beregnes avgift i oppgjøret mellom samarbeidspartnerne.

Forskningsaktivitet som blir finansiert av ulike private fond med forskning som formål (og hvor aktiviteten er sammenlignbar med aktiviteten til Forskningsrådet) kan iht. departementet likestilles med midler fra Forskningsrådet mht. avgiftsplikten.

Forskningstjenester - eksempel 1

Forskningstjenester - eksempel 2

Departementet uttaler at også staten kan kjøpe forskningstjenester. Når statlige tilskudd går til FoU-arbeid uten at staten (eventuelt den institusjon som måtte kanalisere statlige tilskudd til forsknings- og utviklingsarbeid) forventer noen gjenytelse, foreligger ikke omsetning. Det uttales at det kan tenkes en glidende overgang mellom generell støtte til forskning for å bygge opp kompetansen på et felt, til finansiering av helt konkrete avgrensede forskningsoppdrag. Det må foretas en konkret vurdering hvor de forhold som er nevnt ovenfor under punktet «Tilskudd som vederlag for tjeneste» vil spille inn.

Iht. departementet vil det neppe ha noen betydning at forskningsresultatet kan brukes av andre enn den eller de som har betalt for forskningen. Det vil heller ikke ha noen betydning at forskningsresultatet offentliggjøres. Det må derimot konkret vurderes om det foreligger en ytelse mot vederlag.

I den grad det ytes bidrag fra ideelle organisasjoner for at en forskningsinstitusjon skal bygge opp kompetansen på et felt, anser departementet det ikke for å være omsatt forskningstjenester. Når ideelle organisasjoner kjøper tjenester som alminnelig aktør i markedet (f.eks. IT-tjenester eller opinionsmålinger) foreligger imidlertid ordinær tjenesteyting mot betaling.

Dersom en forskningsinstitusjon driver forskning med støtte fra Forskningsrådet, og det mottas supplerende midler fra f.eks. en næringsdrivende som ønsker at institusjonen skal gå videre med forskningen, kan den supplerende finansieringen ifølge departementet anses som betaling for et forskningsoppdrag som skal avgiftsberegnes.

Generelt

Ved innføring av merverdiavgiftsreformen i 2001, ble det innført generell avgiftsplikt på tjenester. Noen tjenester er likevel positivt unntatt fra avgiftsplikt i mva-loven, f.eks. undervisning, helsetjenester, offentlig myndighetsutøvelse m.m. Det finnes ikke noe slikt unntak for forskningstjenester, så dette rammes i utgangspunktet av avgiftsplikt.

Et av "grunnvilkårene" for at merverdiavgift skal beregnes er imidlertid at det foreligger en "omsetning". Definisjonen på omsetning i følge mva-loven er at det leveres varer eller tjenester mot vederlag til ekstern oppdragsgiver.

I mange tilfeller er det enkelt å avgjøre om det leveres vare eller tjeneste mot vederlag. Dette vil typisk gjelde salg av varer, utleie av varer, analyser av ulike prøver osv. mot betaling. I slike tilfeller foreligger uten tvil omsetning.

I forbindelse med forskningstjenester er det i mange tilfeller vanskelig å ta stilling til om det er snakk om levering av vare eller tjeneste mot vederlag. Finansiering av Norges Forskningsråd (NFR) anses ifølge Finansdepartementet ikke som omsetning, og man skal derfor ikke beregne avgift på tilskudd som kommer direkte fra NFR (Vær imidlertid oppmerksom på problemstillinger rundt "NFR via tredjepart" som er nærmere kommentert til slutt i dette dokumentet.

Nedenfor følger noen nærmere retningslinjer for hvordan man skal vurdere andre typer prosjekter.

Nærmere om "omsetningskriteriet"

I andre tilfeller Som hjelp i vurderingen av hvorvidt forskningstjenester oppfyller omsetningskriteriet, så er det utarbeidet tre tilleggsspørsmål. Spørsmålene er utarbeidet med bakgrunn i momenter som myndighetene normalt vektlegger når de vurderer om omsetningskriteriet er oppfylt.

Spørsmålene lyder som følger:

a) Får oppdragsgiveren eiendomsrett til resultatene?

Dersom oppdragsgiveren får eiendomsrett til resultatene, er dette et moment som i de fleste tilfeller innebærer at det foreligger en omsetning. Dette bør framgå klart av avtalen mellom NTNU og oppdragsgiver.

b) Er det noen restriksjoner med hensyn til publisering av forskningsresultatene?

Restriksjoner med hensyn på publisering av forskningsresultater, innebærer at noen får tilgang til resultater som andre ikke får. Ofte får oppdragsgiver tilgang til resultatene tidligere enn andre, f.eks. ved at det må gå en viss tid fra resultatene bekjentgjøres for oppdragsgiver til det er tillatt å publisere resultatene i tidsskrifter m.m. Dette er ofte nok til å si at oppdragsgiver har fått "noe" tilbake som andre ikke har fått, og det foreligger dermed som oftest en "omsetning" i forhold til mva-loven i disse tilfeller. Opplysninger om dette bør også framgå av avtalen.

c) Er arbeidet skreddersydd til finansieringskilden?

Det kan oppstå tilfeller hvor man anser forskningsarbeidet for å være omsetning, selv om man har svart "nei" på både spørsmål a) og b) ovenfor.

Dette kan gjelde dersom oppdragsgiver / finansieringskilden har sterk innvirkning på hvordan arbeidet skal utføres / resultatene som skal oppnås. Momenter i denne sammenheng vil ofte være:

- har oppdragsgiver rett til å påvirke utformingen av tjenesten / resultatet som finansieringen skal dekke?

- har oppdragsgiver rett til kompensasjon / erstatning dersom tjenesten er mangelfullt utført?

Kan man svare "Ja" på dette, vil forskningstjenestene lett bli ansett som omsetning. Ved tvil kan Regnskapsseksjonen kontaktes.

Dersom man med sikkerhet kan svare "Nei" på alle disse 3 tilleggsspørsmålene, foreligger ikke omsetning, og prosjektet ligger utenfor avgiftsområdet (bidragsprosjekt).

Dersom man svarer "Ja" på ett av tilleggsspørsmålene, er det grunn til å anta at det foreligger omsetning. Ved tvil kontaktes Regnskapsseksjonen.

Spesielt om dr.ing stipendiater

Av og til finansieres en doktorgradsavhandling av en ekstern part. Doktorgradsavhandlinger må vurderes på samme måte i forhold til mva-plikt som andre prosjekter, ref spesielt tilleggsspørsmålene som er kommentert ovenfor:

- Får oppdragsgiver eiendomsrett til resultatene? (ref tilleggsspørsmål a) ovenfor)

- Er det noen restriksjoner på publisering av resultatene? (ref tilleggsspørsmål b) ovenfor)

- Er arbeidet skreddersydd til finansieringskilden ? (ref tilleggsspørsmål c) ovenfor)

Det er viktig at avtalene er konkrete på de punkter som har betydning for vurdering av avgiftsplikt.

Resultatene fra doktorgradsavhandlinger vil publiseres og være offentlige. I enkelte tilfeller har imidlertid oppdragsgiver / finansieringskilden i avtalen sikret seg en rett til å kreve at offentliggjøring / publisering av resultatene utsettes slik at oppdragsgiver skal kunne ta stilling til eventuelt patentering/kommersialisering. En slik rett i avtalen vil normalt være nok til å si at det her foreligger en ytelse mot vederlag (ref også tilleggsspørsmål b) ovenfor), og at det foreligger en omsetning.

Spesielt om Professor II – prosjekter

Professor II-prosjekter finansieres av og til av en ekstern part. Denne type prosjekter må vurderes på samme måte som andre ekstern finansierte prosjekter med tanke på avgiftsplikt. Det er viktig at avtalene er konkrete på de punkter som har betydning for vurdering av avgiftsplikt.

Professor II – prosjektene innebærer at den eksterne part finansierer en deltids undervisningsstilling i en nærmere angitt periode innen et gitt fagområde. Av og til kombineres undervisning med noe forskningsarbeid.

Det er ikke vanlig at det i Professor II-prosjekter er avtalt levering av noen konkrete ytelser til finansieringskilden, og normalt vil ikke disse prosjektene bli ansett som omsetning. I de tilfeller det utføres forskningsarbeid, må man være spesielt oppmerksom på de kriterier som kan medføre at dette blir ansett som omsetning (ref tilleggsspørsmålene som er kommentert ovenfor):

- Får oppdragsgiver eiendomsrett til resultatene ? (ref tilleggsspørsmål a) ovenfor)

- Er det noen restriksjoner på publisering av resultatene ? (ref det som er kommentert under dr.ing prosjekter og tilleggsspørsmål b) ovenfor)

- Er arbeidet skreddersydd til finansieringskilden ? (ref tilleggsspørsmål c) ovenfor)

Spesielt om prosjekter som er finansiert av Norges Forskningsråd (NFR) via tredjepart

Prosjekter som finansieres direkte av Norges Forskningsråd oppfyller normalt ikke vilkårene for omsetning. Dette pga. at NFR ikke anses å få noen motytelse for sitt tilskudd.

Av og til oppstår prosjekter hvor NTNU samarbeider med en annen virksomhet (tredjepart) i et NFR prosjekt, og at finansieringen går via tredjepart.

Bakgrunnen for mva-reglene vedrørende slike "fellesprosjekter" er et brev fra Finansdepartementet og informasjon fra Forskningsrådet i mai/juni 2002 hvor det framgår at det IKKE skal beregnes mva mellom samarbeidspartnere i fellesprosjekt finansiert av Forskningsrådet.

Av brevet fra Fin.dep framgår det at følgende vilkår må være oppfylt for at mva ikke skal beregnes i slike tilfeller:

- Det må være snakk om et reelt samarbeidsprosjekt

- Dette innebærer at samarbeidspartneren må være medansvarlig for innhold, oppnådde resultater m.m, og ikke er å anse som en underleverandør.

- Det bør på forhånd være bestemt hvor stor del av bidraget fra NFR som skal tilfalle hver av partene

Videre vil det være avgjørende at det framgår av avtaleverket at ovennevnte vilkår er oppfylt.

Dette innebærer at det MÅ framgå av avtalen mellom tredjepart og NFR at tilskuddet skal benyttes til forskning i regi av NTNU. Dersom NTNU IKKE er nevnt i avtalen mellom NRF og tredjepart, må man anse at finansieringen kommer fra tredjepart (og ikke fra NFR), og eventuell avgiftsplikt må vurderes ut fra vanlige kriterier.

Kontakt

For spørsmål om regnskap, ta kontakt med Økonomiavdelingen:

- E-post: kontakt@okavd.ntnu.no | Sak vil bli opprettet og behandlet i NTNU Hjelp.

{kind=link}

{kind=link}